Questo sistema è multi-mercato e multi-time frame. Il codice non è più lungo di 13 righe di programmazione. La logica è solida e facile da comprendere. Il sistema calcola con un filtro proprietario una sorta di volatilità storica che viene comparata alla comune deviazione standard a 200 periodi e quando la volatilità proprietaria supera un multiplo della deviazione standard allora significa che i prezzi sono sul punto di fare un violento movimento e il sistema si posiziona sul mercato comprando la barra successiva in apertura. Ogni trade che viene generato automaticamente si copre con uno stop loss.

Questo sistema è multi-mercato e multi-time frame. Il codice non è più lungo di 13 righe di programmazione. La logica è solida e facile da comprendere. Il sistema calcola con un filtro proprietario una sorta di volatilità storica che viene comparata alla comune deviazione standard a 200 periodi e quando la volatilità proprietaria supera un multiplo della deviazione standard allora significa che i prezzi sono sul punto di fare un violento movimento e il sistema si posiziona sul mercato comprando la barra successiva in apertura. Ogni trade che viene generato automaticamente si copre con uno stop loss.

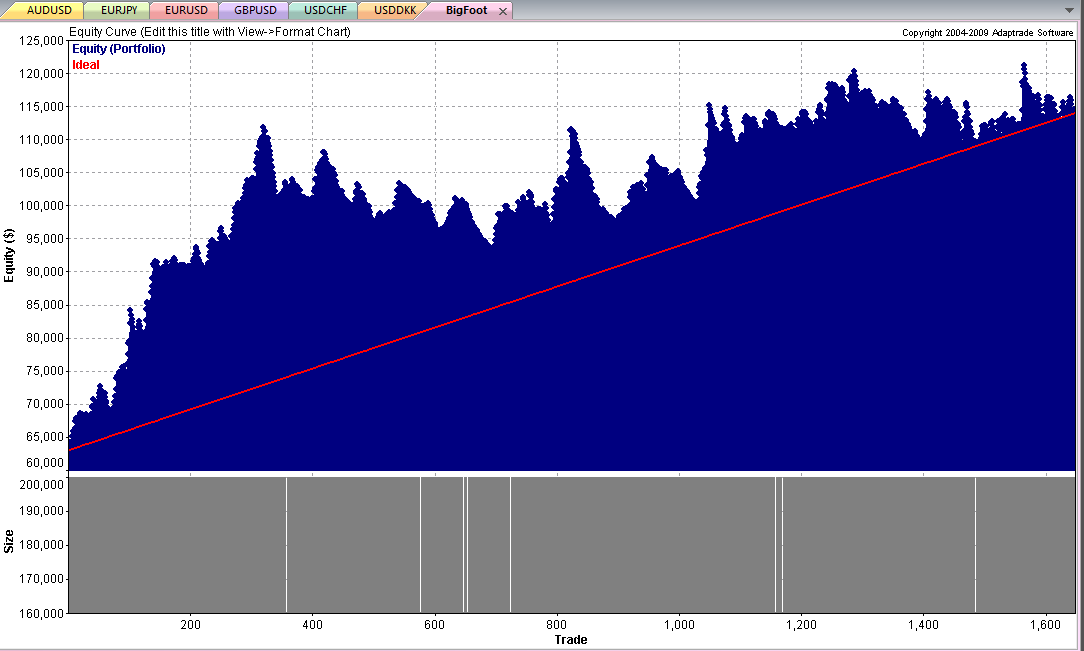

Il portafoglio proposto è basato sul forex e viene proposto su 4 cross valutari:

- EUR.USD – USD.CHF – EUR.JPY – GBP.USD.

Il portafoglio è basato su un sistema di volatilità con le seguenti caratteristiche:

- Metodologia: trend-following

- Time frame: 15 minuti

- Capitale: variabile, a seconda del numero di lotti acquistati

Scarica i performance report del 2013.

Fonte dei dati per i backtest: Interactive Brokers

Software di analisi tecnica per i backtest e l’esecuzione dei report: MultiCharts

Software per l’analisi di portafoglio: MSA (Market System Analyzer)

Come avere questo sistema?

L’accesso ai sistemi di Algoritmica.Pro è riservato in via esclusiva agli studenti del programma One Year Target di Unger Academy®. Clicca qui per maggiori informazioni >>>

This system is multi-market and multi-time frame. The code is no longer than 13 lines of programming. The logic is solid and easy to understand. The system uses a proprietary filter to calculate a historical volatility that is compared to the common 200-period standard deviation. When the proprietary volatility exceeds a multiple of the standard deviation, it means that prices are on the verge of making a violent move and the system positions itself on the market buying the next bar at the open. Each trade that is automatically generated is hedged with a stop loss.

This system is multi-market and multi-time frame. The code is no longer than 13 lines of programming. The logic is solid and easy to understand. The system uses a proprietary filter to calculate a historical volatility that is compared to the common 200-period standard deviation. When the proprietary volatility exceeds a multiple of the standard deviation, it means that prices are on the verge of making a violent move and the system positions itself on the market buying the next bar at the open. Each trade that is automatically generated is hedged with a stop loss.

Download the historical performance report

How to get this system

Access to Algorithmica.Pro systems is reserved exclusively for students in the Unger Academy® One Year Target program. Click here for more information >>>

- in-sample

- out-of-sample

| Data Range: | from 20/05/2014 21:00 to 01/07/2024 10:45 |

| Net Profit: | 128.571,00 |

| Gross profit: | 829.344,00 |

| Gross loss: | -700.773,00 |

| Profit Factor: | 1,18 |

| # of Trades: | 1052 |

| Average Trade: | 122,22 |

| % Profitable: | 42,40 % |

| Commissions and Slippage: | 0,00 |

| Drawdown: | -29652 |